La facturation électronique structurée : obligation pour les entreprises assujetties à la TVA à partir du 1/1/2026

Publication 8 juillet 2025

La loi du 6 février 2024, modifiant le Code de la taxe sur la valeur ajoutée et le Code des impôts sur les revenus 1992 en ce qui concerne l’introduction de l’obligation de facturation électronique, a été publiée au Moniteur belge le 20 février 2024. L’arrêté royal de mise en application est en encore en attente de publication.

Visiter le site de référence pour la facturation électronique structurée.

Contexte

La facturation électronique structurée selon l’art 1er, §13, 3° du Code TVA est obligatoire à partir du 1/1/2026 pour toutes les transactions entre entreprises belges assujetties à la TVA. L’envoi du PDF par mail, soit la facturation électronique « ordinaire », ne suffira donc plus.

Les factures électroniques « structurées » sont établies, envoyées et reçues dans une forme électronique structurée. Elles seront traitées de manière automatique par les logiciels informatiques et reprennent les mentions obligatoires d’une facture.

Ces facturations électroniques structurées sont envoyées et reçues via le réseau PEPPOL.

Qui est concerné ?

Toutes les entreprises belges assujetties à la TVA devront utiliser des factures électroniques structurées entre elles (B2B). Cela concerne donc également les assujettis sous le régime de la franchise ainsi que les assujettis mixtes ou partiels.

Les entreprises qui réalisent uniquement des opérations exemptées de TVA selon l’article 44 du Code de la TVA pour toutes leurs activités n’ont pas l’obligation d’envoyer ou de recevoir des factures électroniques structurées. Les Assujettis à la TVA forfaitaire (art 56 du Code TVA), les assujettis en faillite ainsi que les assujettis non-résidents, sans établissements stables en Belgique sont également exempts de cette obligation.

Attention, si une entreprise travaille exclusivement avec des clients privés (B2C), elle n’a pas l’obligation d’envoyer des factures électroniques structurées mais elle aura l’obligation de recevoir les factures électroniques structurées de ses fournisseurs.

Voir tous les cas d’exclusion de l’obligation de facture électronique structurée.

Pour savoir si une entreprise est assujettie à la TVA, consultez la BCE.

Il ne s’agit pas d’une option, mais d’une obligation légale à respecter dès le 1er janvier 2026.

Comment ça marche ?

PEPPOL signifie Pan-European Public Procurement On-Line. C’est un facilitateur pour l’échange électronique de documents. Il est en conformité avec le RGPD, la protection des données personnelles est donc garantie.

Pour pouvoir l’utiliser il faut s’identifier au réseau PEPPOL (OnBoarding) via la création d’une adresse. Cette identification se fait via un fournisseur de services (solutions proposées par certaines banques, logiciels comptables, ERP, …) agréé PEPPOL. Voir une liste de solutions conformes. Lors de cette identification, il faudra préciser le type de documents que l’entreprise est capable de recevoir et envoyer (factures, notes de crédit, …).

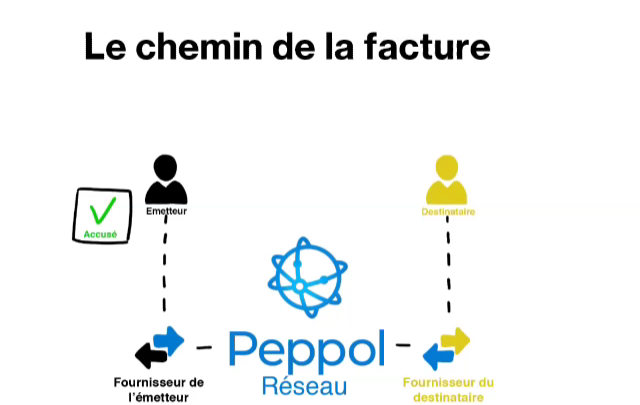

Grâce à la solution logicielle choisie, il sera possible d’envoyer, recevoir et traiter les factures électroniques structurées selon le chemin suivant :

L’émetteur envoie sa facture à son fournisseur de service (logiciel comptable ou de facturation) qui transmet la facture à travers le réseau PEPPOL jusqu’au point d’accès du destinataire. Le destinataire pourra récupérer la facture via son logiciel comptable. Un accusé de réception repartira dans l’autre sens pour arriver à l’émetteur (expéditeur).

Au préalable, l’entreprise devra s’assurer que ses clients sont en mesure de recevoir les factures via PEPPOL. Cela peut se vérifier via l’existence d’un identifiant sur la plateforme PEPPOL et/ou en contactant le client directement.

Quelle solution logicielle choisir ?

Consultez votre comptable pour répondre à cette question essentielle. Il est fort probable qu’il utilise déjà un logiciel agréé PEPPOL. Si ce n’est pas le cas, il faudra trouver une solution en lien avec votre activité, votre volume de factures entrantes et sortantes et compatible avec votre comptable.

Le SPF Finances recommande d’opter pour des solutions déjà intégrées au réseau PEPPOL. Une liste des logiciels certifiés est disponible ici.

Avantages de la facturation électronique structurée ?

Même si cette obligation va demander quelques adaptations techniques, elle va apporter certains avantages comme :

- une diminution du travail administratif, car les factures seront pré-encodées automatiquement dans le logiciel comptable,

- un niveau de sécurité accru et la certitude de recevoir une facture conforme,

- une confirmation pour l’émetteur que sa facture a bien été réceptionnée.

En conclusion, si vous êtes assujetti à la TVA, contactez votre comptable afin d’être prêt pour 2026. Si vous avez un doute sur votre assujettissement, visitez la Banque-Carrefour des Entreprises et vérifiez avec votre numéro d’entreprise.

Une actu rédigée par l’équipe Conseil de La Boutique de Gestion – info@boutiquedegestion.be